România este unul dintre principalii producători de petrol și gaze naturale din Europa, însă maturitatea zăcămintelor face ca producția pe sondă să fie una dintre cele mai mici. Cu toate astea, rata de taxare este una dintre cele mai mari din Europa și, mai mult, a crescut în 2016, în timp ce media din statele europene a scăzut, se arată într-un studiu publicat astăzi de compania de consultanță și audit Deloitte.

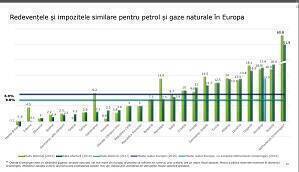

Rata medie efectivă a redevențelor și a altor impozite similare din România în sectorul upstream de petrol și gaze naturale a crescut în 2016 la 17,4%, în timp ce media din statele europene a scăzut la 8,8%, arată studiul Deloitte „O imagine de ansamblu asupra redevențelor și impozitelor similare. Sectorul upstream de petrol si gaze în Europa”.

- Cu excepția zăcământului Groningen din Olanda, al zecelea cel mai mare din lume, pentru care rata de taxare a fost de 51,9% în 2016, doar Austria a aplicat taxe mai mari decât România sectorului – 18,4%.

Începând cu anul 2017, pe fondul eliminării impozitului pe construcții speciale, rata medie efectivă a coborât în România la 13,9%.

Principalele evoluții, conform studiului:

- Rata medie efectivă a redevențelor și a altor impozite similare a scăzut în România la 13,9% în 2017 de la 17,4% în 2016, 16,9% în 2015 și 15% în 2014

- În 2016, rata medie efectivă a redevențelor și a altor impozite similare din statele europene (în calculul căreia a fost luat și zăcământul Groningen Olanda care are un regim fiscal special) a scăzut la 8,8% de la 10% în 2015 și 11,7% în 2014. Tot în 2016, rata medie efectivă a redevențelor și a altor impozite similare calculată excluzând zăcământul Groeningen Olanda s-a redus la 6,9% de la 7,5% în 2015 și 9,1% în 2014

- Rata medie efectivă a redevențelor și a impozitelor similare a fost în scădere în 2016 comparativ cu 2015 în 9 state europene: Marea Britanie, Norvegia, Danemarca, Ungaria, Irlanda, Germania, Spania, Italia și Albania

- Rata medie efectivă a redevențelor și a impozitelor similare a crescut în 2016 în 6 state europene: România, Austria, Olanda, Grecia, Lituania și Polonia. În Serbia, a rămas nemodificată.

În România, rata efectivă de taxare este calculată ca medie a redevențelor și a altor impozite similare, respectiv: impozitul de 60% asupra veniturilor suplimentare rezultate din dereglementarea prețului la gazele naturale, impozitul pe construcții speciale, impozitul de 0,5% pe veniturile rezultate din exploatarea petrolului brut. Pentru activitatea upstream de gaze naturale, rata de taxare are o valoare mai ridicată decât cea aferentă activității de explorare și producție de petrol, diferența rezultând, în principal, din impozitul suplimentar aplicabil gazelor naturale.

De exemplu, în anul 2016 rata efectivă de impozitare pentru Romgaz, care produce în principal gaze natural a fost de 21,2%, comparativ cu 15,9% pentru OMV Petrom SA care are o producție combinată de petrol și gaze naturale). Diferența dintre cele două se datorează, în principal, impozitului suplimentar aplicabil gazelor naturale. Astfel, deși rata efectivă de impozitare în anul 2017 a scăzut cu 3,5% față de 2016, veniturile bugetului de stat de la cei doi jucători principali din sectorul upstream au rămas la fel cu aproximație (1,6 față de 1,7 miliarde lei), se menționează în studiul Deloitte.

Jucătorilor din sectorul upstream de petrol și gaze din România li se aplică alte impozite similare redevențelor, cum ar fi: impozit suplimentar de 60% aplicat veniturilor suplimentare obținute din dereglementarea prețurilor la gazele naturale. Acesta a fost crescut anul trecut de către Parlament la 80% pentru veniturile peste 85 lei/MWh; impozit suplimentar de 0,5% aplicat veniturilor rezultate din exploatarea petrolului brut – aplicabil până la 31 decembrie 2018.

Totodată, începând cu luna februarie 2018, prețul de referință utilizat pentru a determina redevențele aplicabile gazelor naturale va lua în considerare prețul mediu al lunii precedente stabilit de Central European Gas Hub AG (CEGH Hub, Baumgarten, Austria). Acesta este prețul pentru ziua următoare („day ahead”) și nu prețul contractelor pe termen lung, fiind unul foarte volatil în funcție de condițiile pieței, temperatură, accidente etc. În plus, acest preț include tariful de transport și prețul de intrare pentru CEGH Hub. Tarifele de transport și costurile de intrare în sistemul de gaze din Austria vor spori în mod artificial prețurile de referință, se arată în analiza Deloitte.

De asemenea, având în vedere că redevențele se calculează pe baza valorii maxime dintre prețul de vânzare realizat și prețul de referință, în cazul în care prețul de intrare CEGH Hub va fi mai mare decât prețul de vânzare realizat, impozitarea efectivă a gazelor va crește.

Studiul actualizează datele publicate pe același subiect, în anii anteriori, luând în considerare limitările impuse de regimul fiscal diferit aplicabil în fiecare țară și ratele efective de impozitare existente în diferite țări europene, pe baza informațiilor publice disponibile.

Rata efectivă a impozitului pentru fiecare stat a fost calculată prin raportarea valorii redevențelor și a impozitelor specifice plătite de principalii jucători din industrie la veniturile obținute din producția și vânzarea petrolului și a gazelor naturale. Redevențele efective și alte impozite similare specifice pot fi diferite față de ratele nominale, fiind influențate de prioritățile naționale, realitățile pieței, precum și de prețurile petrolului și gazelor naturale din ultimii ani.

România, pe locul patru în topul producătorilor

Studiul Deloitte a fost realizat la comanda ROPEPCA (Asociația Română a Companiilor de Explorare și Producție Petrolieră). Potrivit datelor din acest raport, România a realizat în 2016 o producție totală de petrol și gaze naturale de 94,6 milioane barili echivalent petrol (bep). Comparativ, Norvegia a produs 1,46 miliarde bep, Olanda – 325,4 milioane bep, din care 183,1 milioane bep doar din zăcământul Groningen, Marea Britanie – 605,6 milioane bep, acestea fiind singurele state care au produs mai mult ca noi.

În privința producției de gaze naturale, România se află, cu 10,3 miliarde metri cubi (mc), pe locul patru în topul producătorilor europeni, după Norvegia (116,7 mld mc), Olanda (50,6 mld mc) și Marea Britanie (37,4 mld mc). În ceea ce privește producția de petrol realizată în 2016, România se situează tot pe locul patru, cu 29,9 milioane bep, după Norvegia (729,7 milioane bep), Marea Britanie (370,6 milioane bep) și Danemarca (51,2 milioane bep).

SURSA FOTO: Pixabay