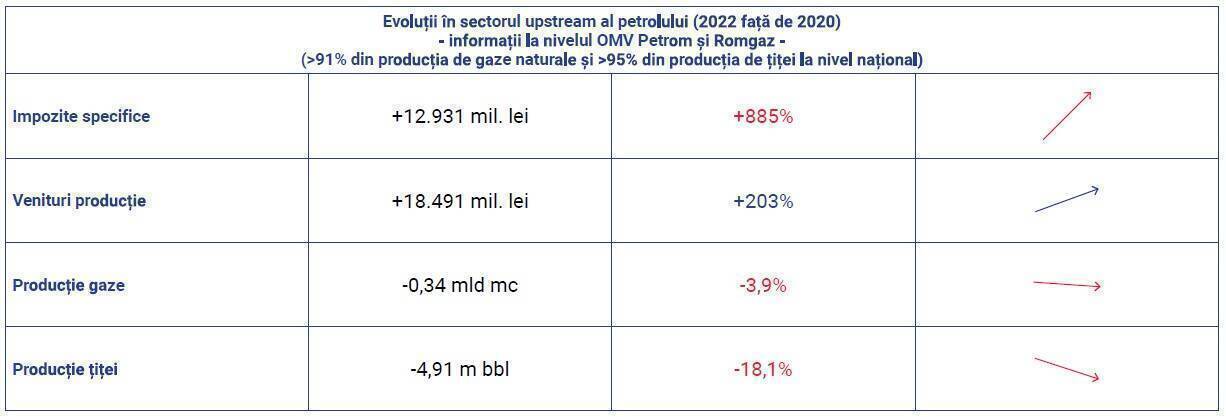

Totalul impozitelor aferente sectorului de producție a țițeiului și gazelor naturale din România a crescut anul trecut cu 261% față de 2021, iar față de 2020 creșterea este de 885%, potrivit datelor cuprinse în studiul „Analiza sistemului de impozitare specific sectorului upstream al țițeiului și gazelor naturale din România”, realizat de Biriș Goran pentru Federația Patronală de Petrol și Gaze (FPPG). Majorarea nivelului de taxare a fost peste rata de creștere a veniturilor realizate de principalii doi producători – OMV Petrom și Romgaz, de 203%, în intervalul analizat.

Iată alte câteva aspecte relevante extrase de NewsEnergy din studiu:

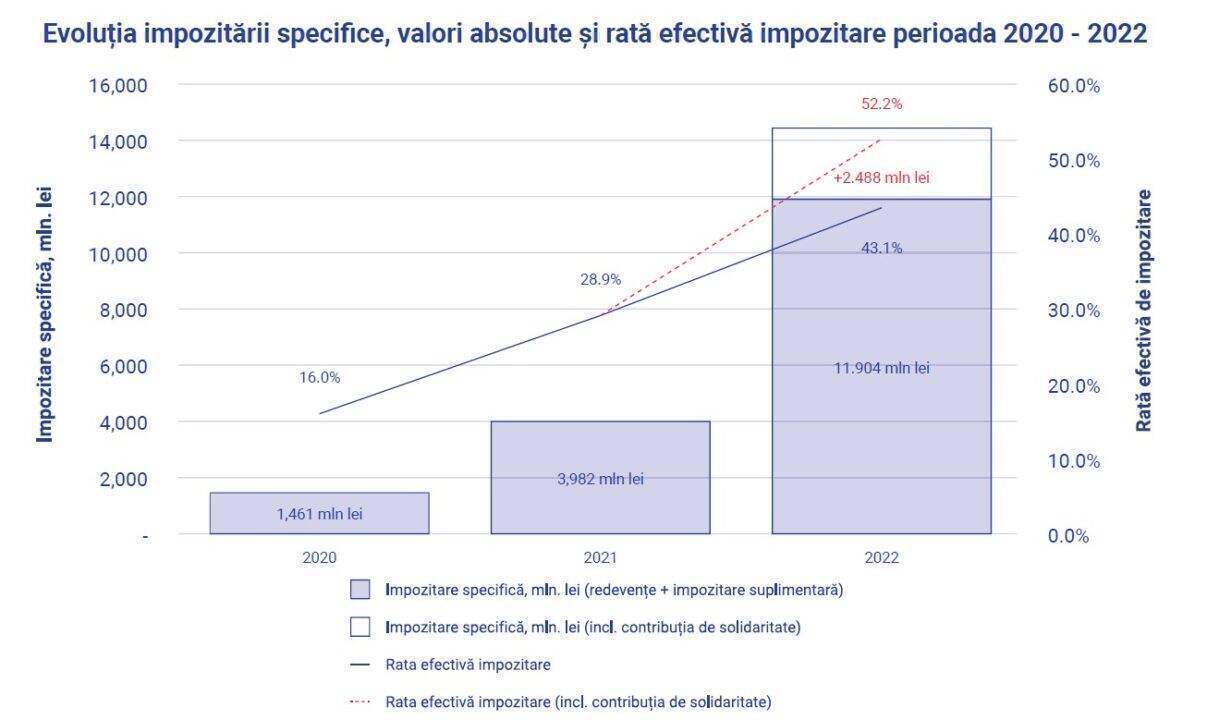

Sursa grafic: FPPG (studiu Biriș Goran, decembrie 2023)

Astfel, rata efectivă de impozitare, măsurată ca proporție a impozitelor specifice sectorului upstream al țițeiului și gazelor naturale din România în totalul veniturilor din producție, a ajuns la 52,2% în 2022 (cu includerea contribuției de solidaritate temporare).

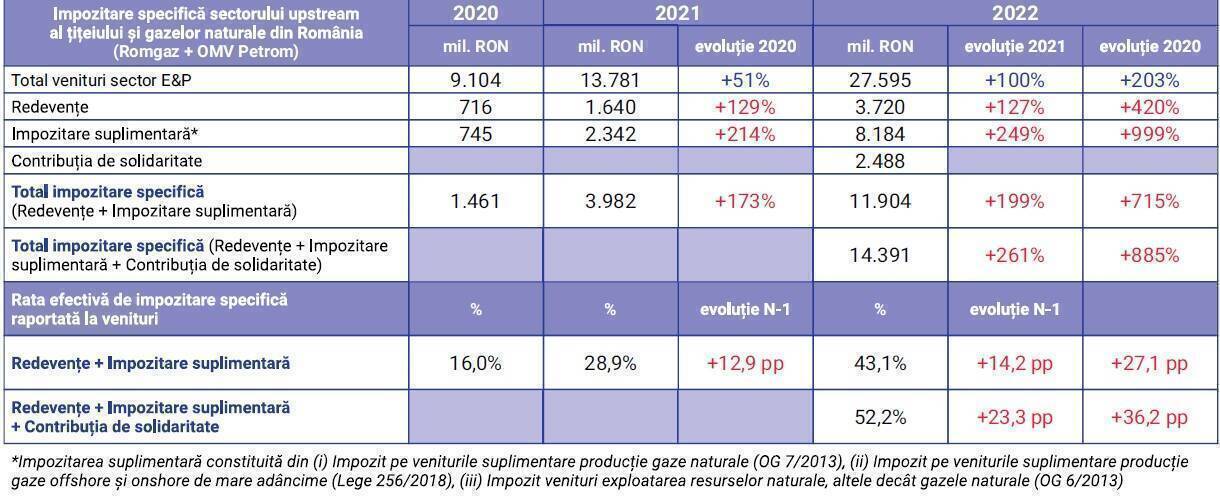

Sursa grafic: FPPG (studiu Biriș Goran, decembrie 2023)

Activitatea în domeniul exploatării petroliere (țiței și gaze naturale) este supusă unui regim fiscal distinct, alcătuit din numeroase elemente și niveluri de impozitare specifică, aplicabile în plus față de impozitarea comună, de bază (cu elemente ce vizează în mod general toți contribuabilii).

Sistemul de impozitare specific sectorului upstream al țițeiului și gazelor naturale din România este alcătuit din:

(i) redevențe petroliere

(ii) impozitul pe veniturile suplimentare obținute din dereglementarea prețurilor din sectorul gazelor naturale

(iii) impozitul asupra veniturilor suplimentare din vânzarea gazelor naturale din producția internă proprie extrase din perimetre petroliere offshore și/sau perimetre onshore de mare adâncime

(iv), impozitul pe veniturile din activitățile de exploatare a resurselor naturale, altele decât gazele naturale

(v) contribuția de solidaritate

(vi) impozitul suplimentar pentru persoanele juridice care desfășoară activități în sectoarele petrol și gaze naturale (descris în paralel în legislație și ca impozit specific pe cifra de afaceri).

Sistemul de impozitare este unul complex (fiecare element în parte având reguli distincte și posibile interacțiuni cu alte elemente de impozitare specifică și generală) și cumulativ (pentru aceeași sursă de venit putând fi datorate impozite pe 3 niveluri de impozitare specifică, și suplimentar, impozitul pe profit), suferind numeroase modificări cu impact major în ultimii 10 ani.

Din perspectivă cantitativă, a fost observată o evoluție semnificativ disproporționată a impozitării specifice în perioada 2020 – 2022.

- În contextul unei scăderi a producției de țiței cu -18,1% și a producției de gaze cu -3,9% la nivelul celor doi mari producători, sistemul de impozitare specific din România aferent sectorului upstream a captat aproximativ 75% din surplusul de venituri din producție realizat în anul 2022 comparativ cu anul 2020.

Impozitarea suplimentară a crescut de 11 ori în 2022 față de anul 2020.

Redevențele au crescut de 5,2 ori în 2022 față de anul 2020.

- La nivel european, România înregistrează de departe cea mai ridicată rată de impozitare efectivă în anii 2022 și 2021, situându-se la un nivel de 4 ori mai mare decât media simplă a ratelor efective de impozitare identificate în celelalte state europene.

Sursa grafic: FPPG (studiu Biriș Goran, decembrie 2023)

Sursa grafic: FPPG (studiu Biriș Goran, decembrie 2023)

Sistemul de impozitare, instabil și impredictibil

Din perspectivă calitativă, sistemul de impozitare poate fi caracterizat prin lipsa de stabilitate și predictibilitate. În decursul a 10 ani, au fost identificate cel puțin 44 acte normative cu impact asupra sistemului de impozitare specifică sectorului upstream, se mai arată în studiul Biriș Goran realizat pentru FPPG. Printre cele mai importante modificări se află:

- Introducerea impozitului pe venituri suplimentare urmare dereglementării prețurilor în sectorul gazelor naturale, cu caracter temporar, prelungirea acestuia și apoi permanentizarea acestuia;

- Introducerea impozitului pe veniturile din activitățile de exploatare a resurselor naturale, cu caracter temporar și prelungirea repetată a perioadei de aplicare;

- Introducerea impozitului asupra veniturilor suplimentare din producția internă din perimetre offshore / onshore de mare adâncime, actualizarea ulterioară a acestuia;

- Modificarea metodologiei de calcul al prețului de referință pentru gazele naturale extrase în România;

- Introducerea și implementarea în legislația națională a contribuției de solidaritate;

- Introducerea impozitului suplimentar pentru persoanele juridice care desfășoară activități în sectoarele petrol și gaze naturale / descris simultan drept impozit specific pe cifra de afaceri (Lege 296/2023);

- Majorarea cotelor de redevență petrolieră (OUG 91/2023);

Alte modificări notabile ale ultimilor 10 ani cu impact semnificativ:

– Introducerea și eliminarea impozitului pe construcții;

– Modificarea Instrucțiunilor tehnice privind activitatea titularilor de acorduri petroliere;

– Contribuția de 2% din cifra de afaceri realizată de operatorii din activitățile ce fac obiectul ANRE (2019);

– Măsuri privind obligativitatea de a vinde cantități de gaze naturale din activitatea de producție internă la preț reglementat.

Mai mult, analizând în detaliu istoricul și evoluția modificărilor legislative, se reține faptul că perioadele de aplicare legiferate inițial în repetate rânduri nu au fost respectate de către autorități, fiind modificate, prelungite, permanentizate perioadele temporare de aplicare.

Totodată, au fost aduse modificări dese, semnificative, cu puțin timp de intrarea în vigoare.

De asemenea, au fost identificate situații de modificare / înrăutățire a regimului fiscal aplicabil, de măsură a intra în conflict cu clauzele de stabilitate din legislație / acordurile petroliere.

A fost extinsă artificial și retroactiv sfera de aplicare a impozitării (i.e. contribuția de solidaritate) pentru a include în sfera de aplicare anumiți contribuabili, cu scop bugetar.

Au existat situații în care variantele actelor normative efectiv adoptate sunt semnificativ diferite de proiectele de acte normative publicate, în anumite cazuri chiar contrare obiectivului declarat al acestora.

Analizând în detaliu modificările legislative, concluzia este că sistemul de impozitare nu este unul stabil / predictibil, nu permite previzionarea activităților / efectelor activităților pe termen lung (o necesitate pronunțată în cazul investițiilor în domeniul upstream). Această caracteristică este una de măsură să afecteze semnificativ reputația / atractivitatea României ca destinație de investiție în domeniul upstream al țițeiului și gazelor naturale.

Împreună, OMV Petrom și Romgaz contribuie la realizarea a peste 91,1%16 din producția de gaze naturale la nivel național în anul 2022, iar OMV Petrom realizează aproximativ 95,4% din producția internă de țiței.

- Studiul complet poate fi accesat aici: https://www.fppg.ro/analiza-sistemului-de-impozitare-specific-sectorului-upstream-al-titeiului-si-gazelor-naturale-din-romania/

ARTICOLE SIMILARE:

FPPG: Creșterea redevențelor petroliere va afecta securitatea energetică și economia națională

ACUE: Guvernul dinamitează schemele de plafonare a prețului energiei livrate clienților

ACUE: Sănătatea financiară a furnizorilor de energie în sezonul rece, esențială

1 din 10 lei încasați de stat din taxe în 2022 a provenit din sectorul de petrol și gaze